Fixed income

is sometimes neither fixed nor income

Vieno populiariausių filmų apie finansus – The Big Short – pradžioje ekrane atsiranda labai fiksuoto pajamingumo priemonėms tinkanti citata: It ain’t what you don’t know that gets you into trouble. It’s what you know for sure that just ain’t so.

Labai dažnai apie ją pagalvoju, kai su investuotojais, ypač mažmeniniais, kalbu apie investicijas į fiksuotą pajamingumą mūsų vietinėje rinkoje. Nekilnojamo turto įkeitimo sudievinimas, įsitikinimai kad kažkas tai jau tikrai negali nulūžti, keistas pasitikėjimas gražių spalvų pilnomis prezentacijomis ir kitos keistenybės verčia žmones labai užtikrintai daryti dalykus, kurie neturi nieko bendro su užtikrintumu.

Kartais tiesiog norisi šaltu vandeniu apipilti žmones, bet už tai gali tekti Lietuvos bankui aiškintis dėl pasipildžiusio administracinių nusižengimų sąrašo. Tad belieka tekstus rašyti.

Pargriūti galim kiekvienas, kad ir koks rimtas

Jau daug kartų kartojau, bet pakartosiu ir vėl – obligacijos nėra indelis. Obligacijos negarantuoja, kad emitentas jums sutartu laiku atiduos pinigus (ar iš vis kažką sumokės). Obligacijos yra paskola. Paskolą žmonės, ar įmonės, grąžina tada, kai gali, o kai negali, tai ir negrąžina. Kad ir kiek žmogus geras būtų, jei litų sąskaitoj nėra, tai ir kreditorius palūkanų ar paskolintų pinigų atgal negaus.

Galioja visiems ir viskam. Todėl nusipirkus obligacijų reikia ne džiaugtis, kad dabar kas metus gausi po 7% palūkanų, o tikėtis tiek gauti ir džiaugtis jau gavus. Projektų be kredito rizikos nėra, užsilenkti ar kuriam laikui pritrūkti likvidumo gali absoliučiai bet kuri įmonė visiškai be kuriuo metu.

Visiškai bet kuri. Visiškai bet kada. Išimčių nėra.

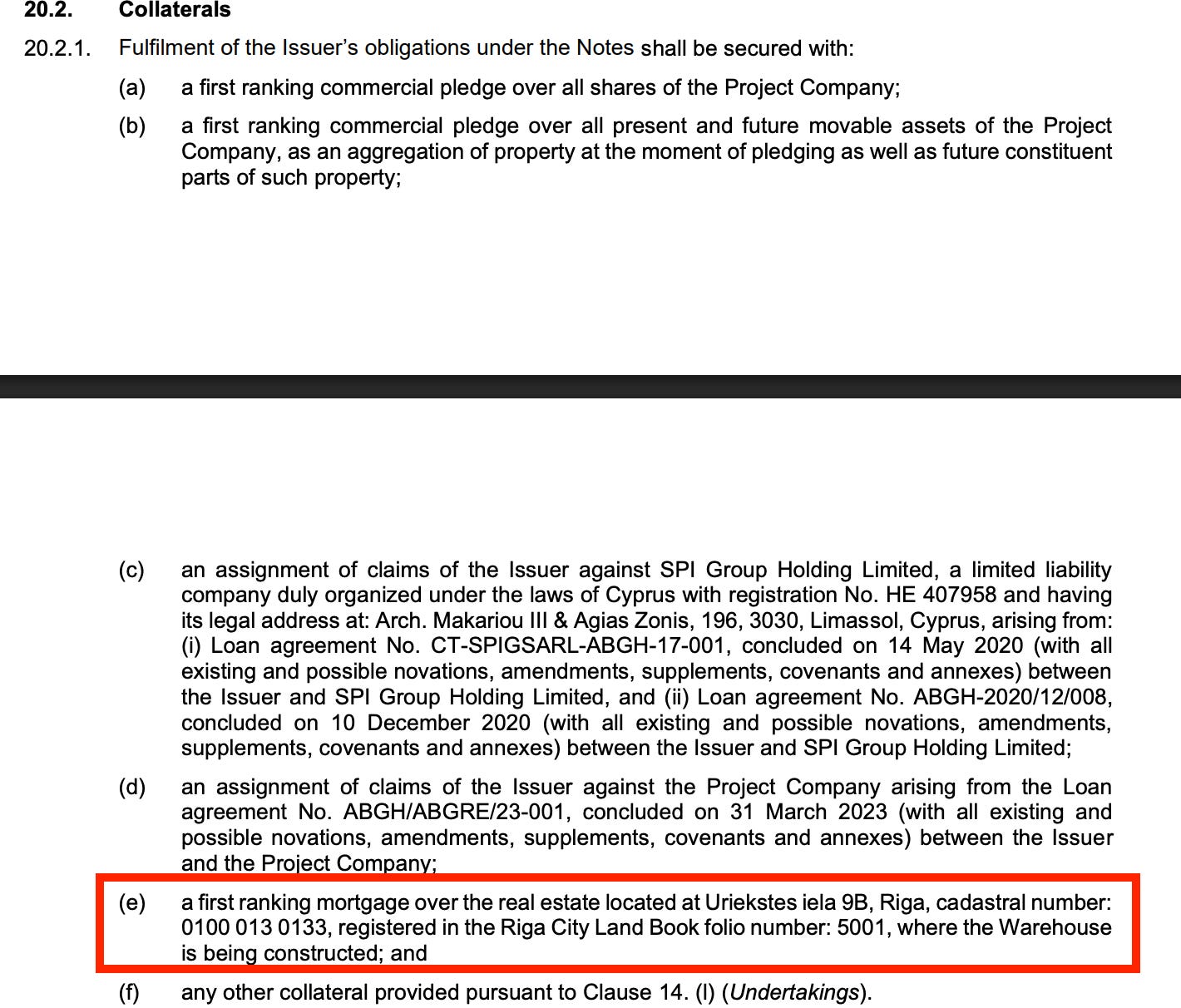

Štai vienas naujausių vietinių pavyzdžių latvių Amber Beverage Group. Įmonė gamina produktą, nuo kurio vartotojai tampa priklausomi ir ne tik negali sustoti jo vartoti, tačiau ilgainiui vartojimą didina. Įmonė veikia jau daugybę metų, istoriškai veikė pelningai, buvo globali ir žinoma. Suko šimtus milijonų, uždirbo dešimtis. Bet sukritus įvairiems faktoriams, susidūrė su likvidumo problemomis ir faktiškai tapo nemoki.

Investuotojams į įmonės obligacijas net buvo įkeistas Šventasis mažmeninio investuotojo Gralis nekilnojamas turtas:

Dabar gali važiuoti į Rygos uostą ir ieškoti savo sandėlio. Kol emitentas aiškinsis su obligacijų atstovu, kol įvyks balsavimai, kol bus nuspręsta kas galima ir kas ne pagal suteiktą arba nesuteiktą teismo apsaugą įmonei nuo kreditorių, kol bus registruojami ir dalinami visi įmonės turtai, kol visi atsirokuos kas kam kiek priklauso ir kol galiausiai įvyks (arba ne) turto pardavimas už tokią turto kainą, kuri atitinka to turto kondiciją bei tuometines rinkos sąlygas, tol jokių palūkanų ar pinigų grąžinimų nebus. Bet net ir tada grąžinimai bus tik po susijusių sąnaudų.

Gali trukti ir kelis metus, o atgavimo suma nėra apibrėžta.

Kitas pavyzdys yra Air Baltic – atsiprašau draugų iš Latvijos, kad tik jūsų įmones drožiu, bet patys gerų pavyzdžių pridarėt. Skraidau, džiaugiuos, stengiuos visada prieš kažkur skrisdamas patikrinti, ar yra Air Baltic skrydis ta kryptimi ir niekad nesibodžiu daugiau sumokėti už skrydį, nei galėčiau su kitu vežėju, nes savus reikia palaikyti. You go Latvia!

Bet pasakyti kad finansiškai įmonei nesiseka būtų tas pats, kas pasakyti kad žiemą Laplandijoj šalta. Laplandijoj žiemą būna belekaip šalta, o AIRBAL su finansais belekaip blogai. Dėl to obligacijų kaina per pastarąsias dvi savaites pirmiausia susilygino su pajamingumu (ties ~50% nuo nominalo), o tuomet tęsė kelionę žemyn ir šiuo metu rinkoje prekiaujasi už 30-40% nuo nominalo, kas suponuoja link 70% pajamingumą.

Valstybinė įmonė, kurios link 90% priklauso Latvijai. Strateginė įmonė ir svarbi visos valstybės ekonomikos dalis. Ne pats mažiausias oro uostas pastatytas aplink šią įmonę. Bet kas tiksliai bus su ja net artimiausiais mėnesiais nežino niekas. Ką, kokiu pavidalu ir kada atgaus obligacijų turėtojai taip pat nėra aišku.

Žinoma, šie du pavyzdžiai nėra AAA reitinguotos obligacijos. Bet Amber grupė prieš kelis metus suko 300-400 mio apyvartą su 30-40 mio EBITDA. Net ir atrodytų solidūs skaičiai neišgelbėjo emitento nuo rimtų problemų, nes gyvenime visiems visko nutinka. O Air Baltic visur vertinama kaip strateginė valstybinė įmonė – bet kas iš to?

Tai nereiškia, kad reikia bijoti visų investicijų ir niekur nedėti savo pinigų. Teoriškai yra ir tikimybė, kad jus autobusas nutrenks ryt išėjus pasivaikščioti. Bet dėl šios tikimybės nesėdit užsidarę namie, nes tikimybė labai maža.

Investuojant į fiksuoto pajamingumo priemones – ar tai būtų obligacijos, ar skolinimas per platformas – svarbu savęs neapgaudinėti galvojant, kad viskas tikrai bus gerai ir pinigus tikrai mokės. Taip, didžioji dalis emitentų, jei rinksitės saugesnius projektus ir nebandysite gaudyti maksimalios grąžos, pinigus atiduos. Bet visada yra tikimybė, kad kažkas nutiks ir teks susimažinti grąžos lūkesčius arba atgauti ne visą investuotą sumą.

Būtent tai svarbu įvertinti ir aiškiai suprasti. Visos investicijos visuomet yra susijusios su rizika. Išimčių nebūna.

Dydis svarbu *kad ir kiek save bandytumėt įtikinti priešingai*

Nors pateikiau kelis pavyzdžius, kuomet didelės įmonės susiduria su likvidumo problemomis, bendrai įmonės ir/ar projekto dydis yra tiesiogiai susijęs su kredito rizika. Finansų rinkose dydis dažnai reiškia nuobodumą, o nuobodumas mažesnę riziką. Statistiškai didesnės ir ilgiau veikiančios įmonės nemokios tampa rečiau, nei mažos.

Sutelktinis, tarpusavio ar kitoks finansavimas per platformas taip pat yra investavimas į fiksuoto pajamingumo priemones. Tad čia galioja tos pačios fundamentalios tiesos, kurios veikia ir viešų obligacijų rinkoje. Per platformas duodat paskolas tik įvyniotas į kitą popieriuką – ta popieriuko spalva gali būti svarbi teisine prasme, bet šį kartą nesivelkim.

Tiek dėl reguliacinių apribojimų, tiek dėl rinkos aplinkybių ir/ar įpročių, platformų finansuojami projektai tipiškai yra mažesni, nei viešų obligacijų atveju. Dydis nedaro projekto automatiškai blogesniu ar geresniu. Viskas visuomet priklauso nuo konkretaus projekto. Būna visiškai kreivų didelių obligacijų emisijų, būna visiškai nuostabių kelių šimtų tūkstančių eurų finansavimo galimybių.

Bet statistiškai dydis yra svarbu ir to pamiršti negalima.

Finansavimo projekto dydžio įtaką rizikos vertinimui galima matyti iš grąžos pusės. Paimkim tris tikrai kokybiškus pavyzdžius iš vienos industrijos (NT), bet skirtingų vietų ir dydžių (vietinė platforma, Baltic biržoje listinguota obligacija, Europoje listinguota obligacija) ir palyginkim jų grąžas. Ar besiskolinantys moka dydžio premiją?

Pavyzdžiui Rontgen siūlomi projektai šiandien atrodo maždaug taip:

Dabar renkamos paskolos platformoje yra santykinai nedidelės ir skaičiuojamos šimtais tūkstančių, grąžos sukasi tarp 6-8%.

Čia trumpas atskleidimas – su Rontgen vadovu Martynu bendraujam, bičiuliaujamės, turim bendrų hobių. Tad mano itin pozityvus platformos vertinimas gali būti paveiktas mano asmeninių santykių. Bet, pažinodamas Martyną, jo požiūrį į gyvenimą, darbo etiką, veiklos principus etc esu 11/10 užtikrintas, kad jis daro viską, kad į Rontgen nugultų tik geri ir kokybiški projektai, atrinkti po ilgo ir atsakingo proceso, rimto kredito rizikos vertinimo.

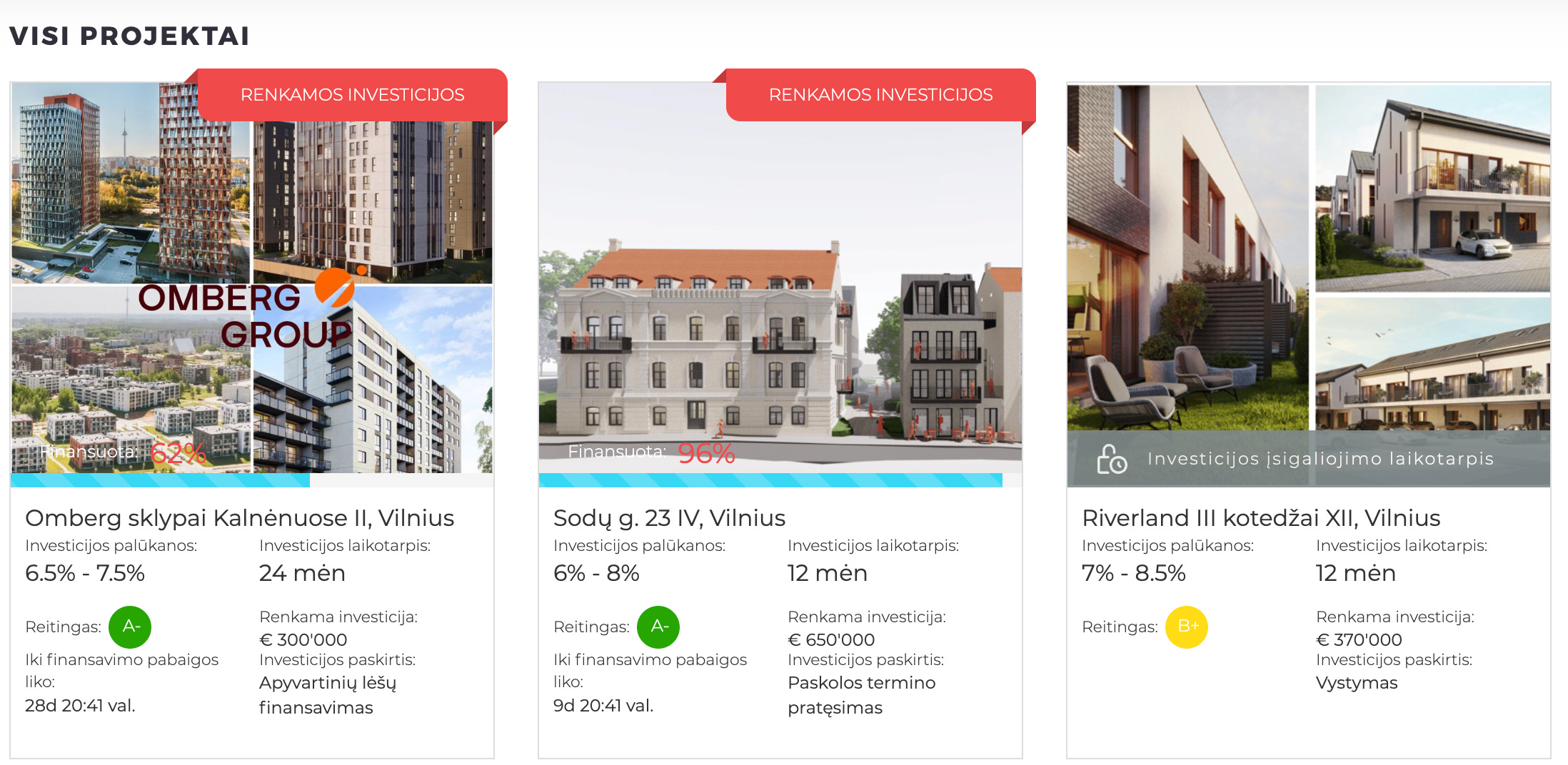

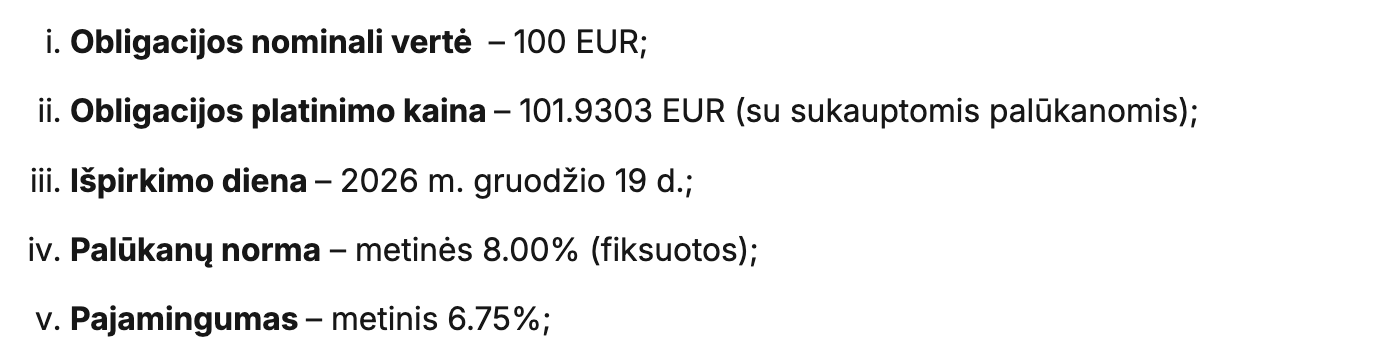

Baltijos šalių įmonių obligacijų pasaulyje tipiniai kokybiški NT projektai atrodo maždaug taip:

Čia jau sumos sukasi ties dešimtimis milijonų, grąžos dabar siekia 6-7%.

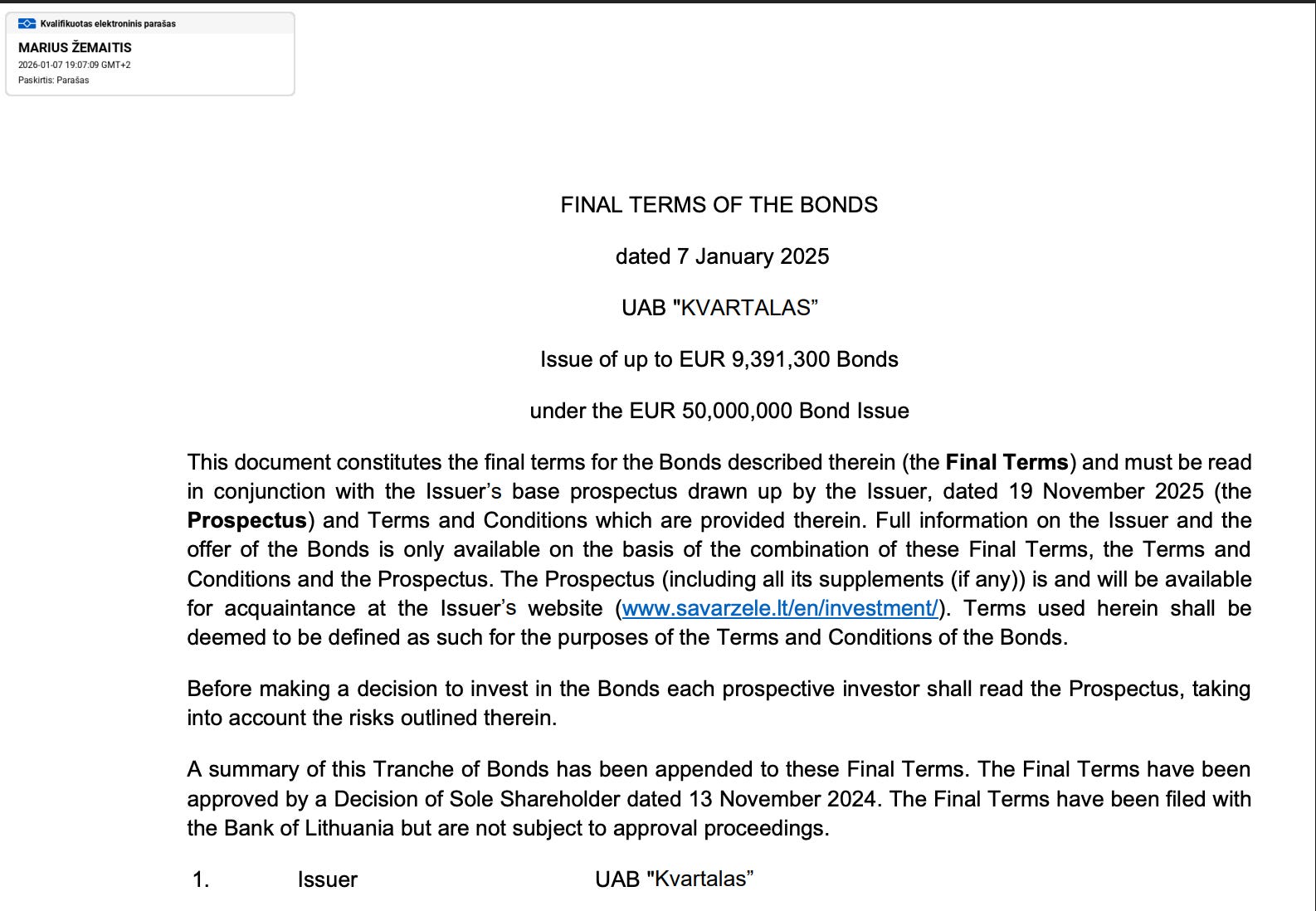

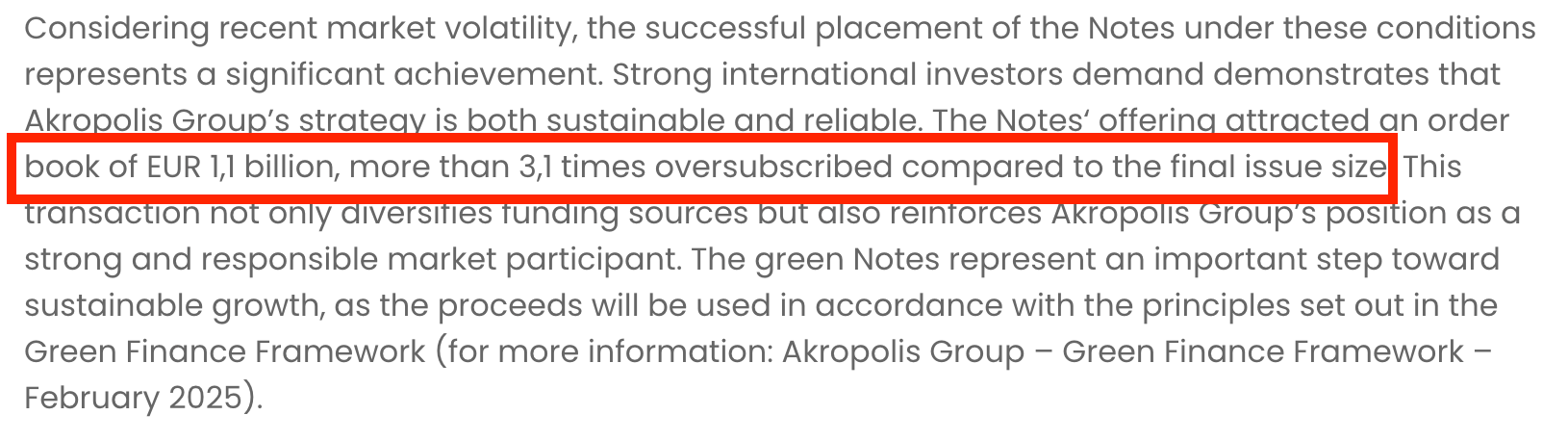

Na o galiausiai Baltijos šalių įmonių Europos rinkai leidžiami projektai tipiškai atrodo maždaug taip:

Taip taip, pirmi du vystymo, trečias iš esmės srautinis. Bet nesikabinėkit prie detalių, galit Mainor Ulemiste paimt vietoj Akro, ten daugiau vystymo ir už 6% išėjo. Esmė nesikeičia. Be to, Akropolis nieko neįkeičia.

Suvestinė kryptinga: pas Martyną galite gauti link 8% (istorinė vidutinė grąža 8.82%), Marius už paskolintus pinigus Sąvaržėlės statyboms paskutinį kartą mokėjo 6.75% (pradėjo nuo 8% prie aukštesnių palūkanų ir tuštesnio sklypo), o prekybos ir pramogų sostinę antrinėje rinkoje galima nusipirkti už ~4.5-5% pajamingumą (buvo išleista už 6% prie aukštesnių palūkanų ir išlaisvinimo dienos vaibelio). Nors visi projektai yra kokybiški, dydis lemia skirtingas skolos kainas.

Atkreipkite dėmesį, kad besikeičiančios rinkos sąlygos veikia visus. Iki Irano bombinimo rinkos palūkanos nuosaikiai mažėjo, dėl ko mažėjo ir skolinimosi kainos. Visiems, ne tik didžiausiems Akropoliams.

Esminiai konkrečių projektų rodymo ir ilgos prakalbos apie projektų dydžio/rizikos santykį tikslai yra trys.

Pirmiausia. Kuo mažesnis projektas, tuo tikėtina vidutinė rizika bus aukštesnė, tuo didesnės grąžos reikėtų norėti arba aiškiai žinoti ir suprasti, kuo tas mažesnis projektas yra išskirtinis. Taip, ir maži projektai gali būti susiję su itin maža rizika, tačiau jūs turite suprasti, kaip ir kodėl tai gaunasi. Kodėl gi tas mažas mažai rizikingas projektas skolinasi iš jūsų už 12%.

Atsakymai gali būti geri ir normalūs. Jei pavyzdžiui nedidelė įmonė nori pirkti konkurentą, tai ji ir skolinsis už 12%, nes kitų variantų jai nėra. Bet jei kažkas už 12% skolinasi su NT įkeitimu, verta įjungti daugiau skepticizmo.

Antra. Tarpininkas, per kurį pasirinksite investuoti, yra itin svarbus. Ypač kai kalbame apie mažesnius projektus. Kuo didesnis projektas, tuo daugiau tarpininkų jame dalyvauja, tuo daugiau akių žiūri, tuo daugiau profesionalų krapšto ir ieško skeletų spintose, dalinasi savo atradimais tarpusavy.

Tuo tarpu jei projektas nedidelis, jį tikėtina peržiūrės tik platformos operatorius ir atiduos mažmenai, profesionalai arba visai nežiūrės, arba viešai nesidalins savo įžvalgomis. Tad platformos operatorius ir jo track record‘as turi būti blizgantys. Nes nuo operatoriaus kompetencijų priklauso tai, kiek pamatuota rizika ir kiek geras rizikos/grąžos santykis jums bus siūlomas su kiekvienu projektu.

Žinoma, galutinis sprendimas priklauso jums ir atsakomybės už jį kažkam perduoti negalima. Tiek platformose, tiek obligacijų platinimo metu riziką privalote vertinti patys. Nusipirkti nesąmonę ir verkti, kad platintojas ar platforma kalti yra vaikiška. Bet draugaujant su patikimais platintojais ar platformų operatoriais, rinktis bus lengviau ir geriau.

Trečia. Stebuklų ar nemokamų pietų nebūna. Grąža visuomet yra rizikos pasekmė. Rizikos formų yra įvairių – geografinė, politinė, likvidumo, rinkos, palūkanų, kredito – galima vardinti be galo. Jei norit daugiau pinigiukų gaut, teks daugiau kažkurios iš rizikų prisiimti.

Tai taip pat reiškia, kad kuo daugiau grąžos norit, tuo labiau reikėtų suprasti ir gilintis į finansuojamą projektą. Apie Apple galit pasiskaityti N+K tyrimų iš visų didelių ar mažų bankų, investicinių fondų, viešai kalbančių tikrų bei pseudo ekspertų. Tai nereiškia, kad susiformuosit labai rimtą pridėtinę vertę kuriančią nuomonę, bet reiškia, kad apie rimčiausius iššūkius ir rizikas paskaitysite nuosekliai.

Tuo tarpu apie naujai vystomą kotedžų kvartalą ujobiškėse kažką žinosit tik iš savo platformos operatoriaus. Nenuvažiuosit nei pas vystytoją pasikalbėti, nei finansuojančio/atsisakiusio finansuot bankelio kred komas jums kažką pasakos, nei gausit Moody‘s kredito vertinimo ataskaitą, nei Goldman‘ų credit outlook‘ą. Kad ir kiek būtų galima ginčytis dėl institucinių tyrimų ar ataskaitų praktinės vertės, ką ji beveik visada duoda, tai bazinę analizę ir visiškų nesąmonių filtrą.

Todėl ties mažais projektais esate vieni. Turite pasidaryti gerus namų darbus, turėti neblogą supratimą ir susivokimą. Tiesiog aklai investuoti negalima.

Vienintelis būdas išvengti per didelio gilinimos yra diversifikacijas. Jei pasirinksit patikimus tarpininkus ir per visus jų projektus mėtysit mažesnes sumas, vienintelis tikrasis finansų pasaulio stebuklas - diversifikacija - padės reikšmingai mažinti rizikas bei taupyti laiką.

Nori akcijų grąžos – pirk akcijas

Prieš kelis metus, kuomet EURIBOR bei kitos rinkos palūkanos kilo virš 4%, investuotojai įsipratino prie dviženklės viešų obligacijų grąžos. Nors nuo pikų, net įvertinus kovo mėnesio reikalus, palūkanos pakrito reikšmingai, investuotojų lūkesčiai grąžai vis dar išlieka aukšti.

Dviženklė fiksuoto pajamingumo produktų grąža ilguoju laikotarpiu nėra įprasta ar normali. Tam tikrais atvejais, prie didesnių palūkanų ar bendrai globalios rizikos (krizės akivaizdoje) iš fiksuoto pajamingumo galima tikėtis dviženklės grąžos. Tačiau normaliu atveju, norintys gauti 10%+, turėtų rinktis akcijas.

Nes, bent jau mažmeninio investuotojo kontekste, dviženklė fiksuoto pajamingumo grąža (nepriklausomai nuo formos) dažnai reikš akcijų riziką. Tad visuomet reikia suprasti, ar yra racionalu tą dviženklę grąžą imti iš konkretaus fiksuoto pajamingumo produkto, ar paprasčiau panašią grąžą gauti iš įprastų su akcijomis susietų produktų – tarkim plačiai diversifikuoto akcijų ETF.

Nesakau, kad visada neracionalu imti dviženklę grąžą siūlantį fiksuotą pajamingumą. Būna tikrai racionalu, esu ne kartą nusprendęs tokią riziką prisiimti dėl aibės priežasčių. Bet vėl – žinau kad kartojuosi – reikia aiškiai suprasti, kodėl tau kažkas siūlo tą grąžą. Pinigų niekas šiaip sau nedalina, jei pasiūlymas atrodo per geras, beveik visuomet jis toks ir yra.

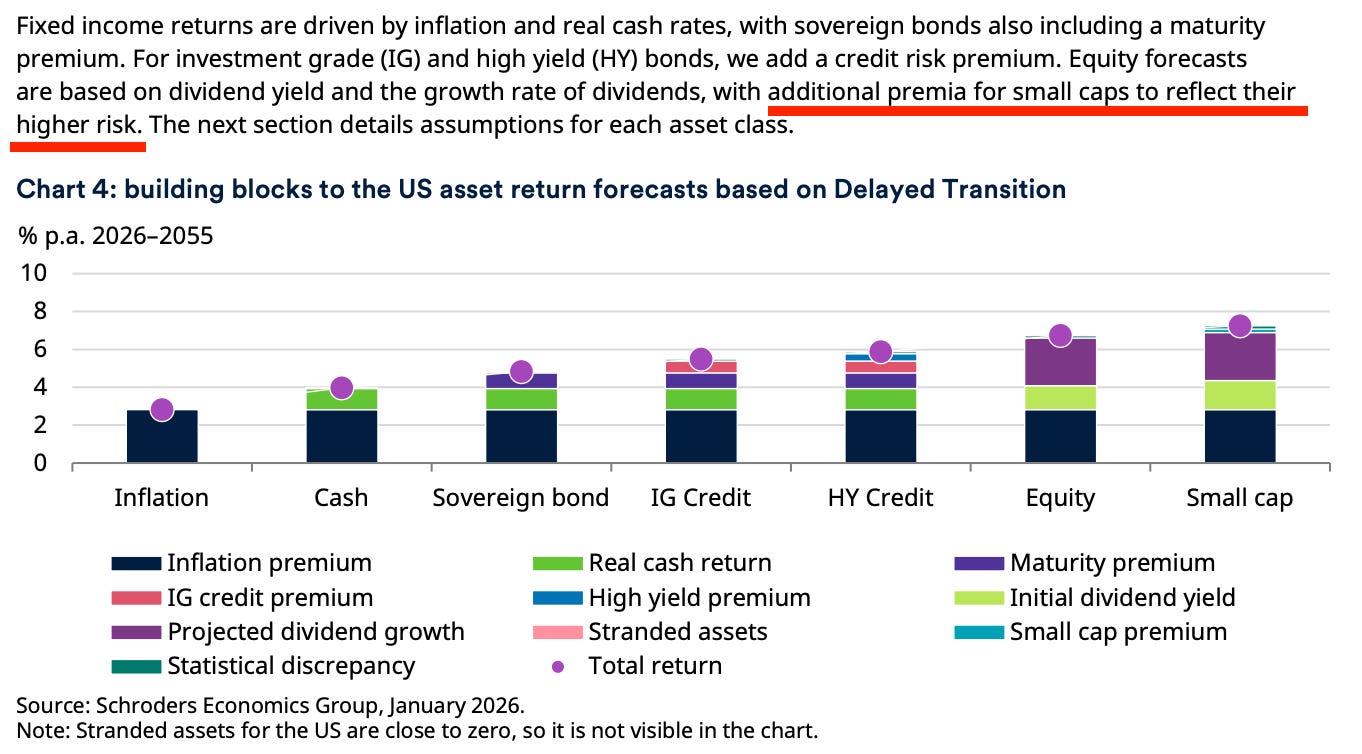

Čia grafikas iš Schroders su prognozuojama skirtingų turtų klasių grąža ateinantiems 30 metų. Patys grąžos skaičiai nėra reikšmingi ar svarbūs, bet čia labai gerai matosi grąžos skaičiavimo logika. Visais atvejais grąža susideda iš įvairių rizikos premijų:

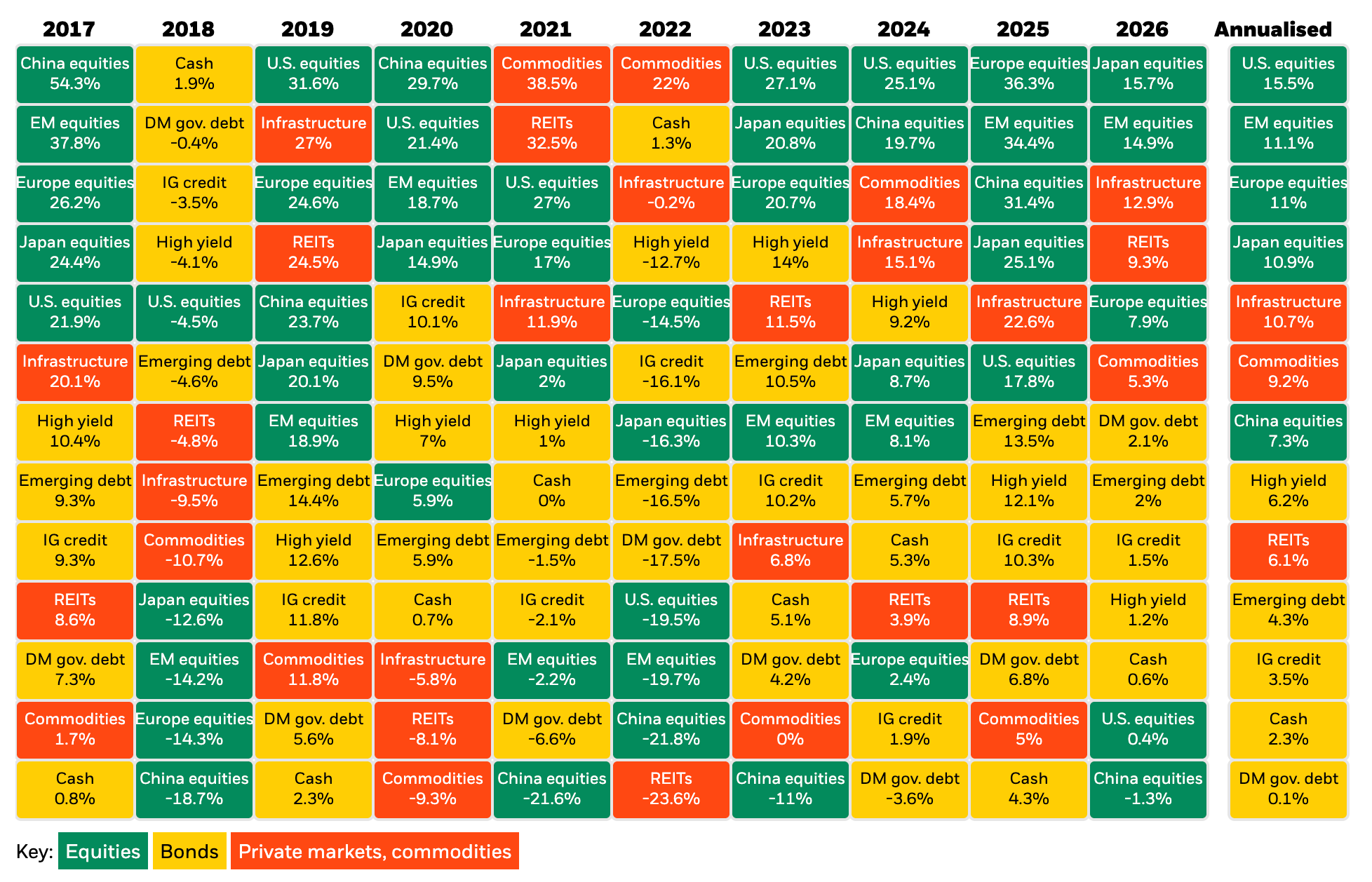

Kuo daugiau rizikos elementų (premijų) turi turto klasė, tuo daugiau ji grąžos turi generuoti - be to čia vėl atkreipiamas dėmesys, kad mažesnės akcijos turi siūlyti didesnę grąžą, ta pati dydžio premija. Grąžos pasiskirstymas matomas ir istoriškai:

Žali langeliai žymi akcijas, geltoni fiksuotą pajamingumą. Per pastaruosius maždaug dešimt metų norintys dviženklės grąžos turėjo rinktis akcijas. Nors dalis fiksuoto pajamingumo produktų 2023-2025 generavo dviženkles grąžas, tai buvo susiję su padidėjusiomis bazinėmis palūkanomis – atkreipkite dėmesį į cash grąžą.

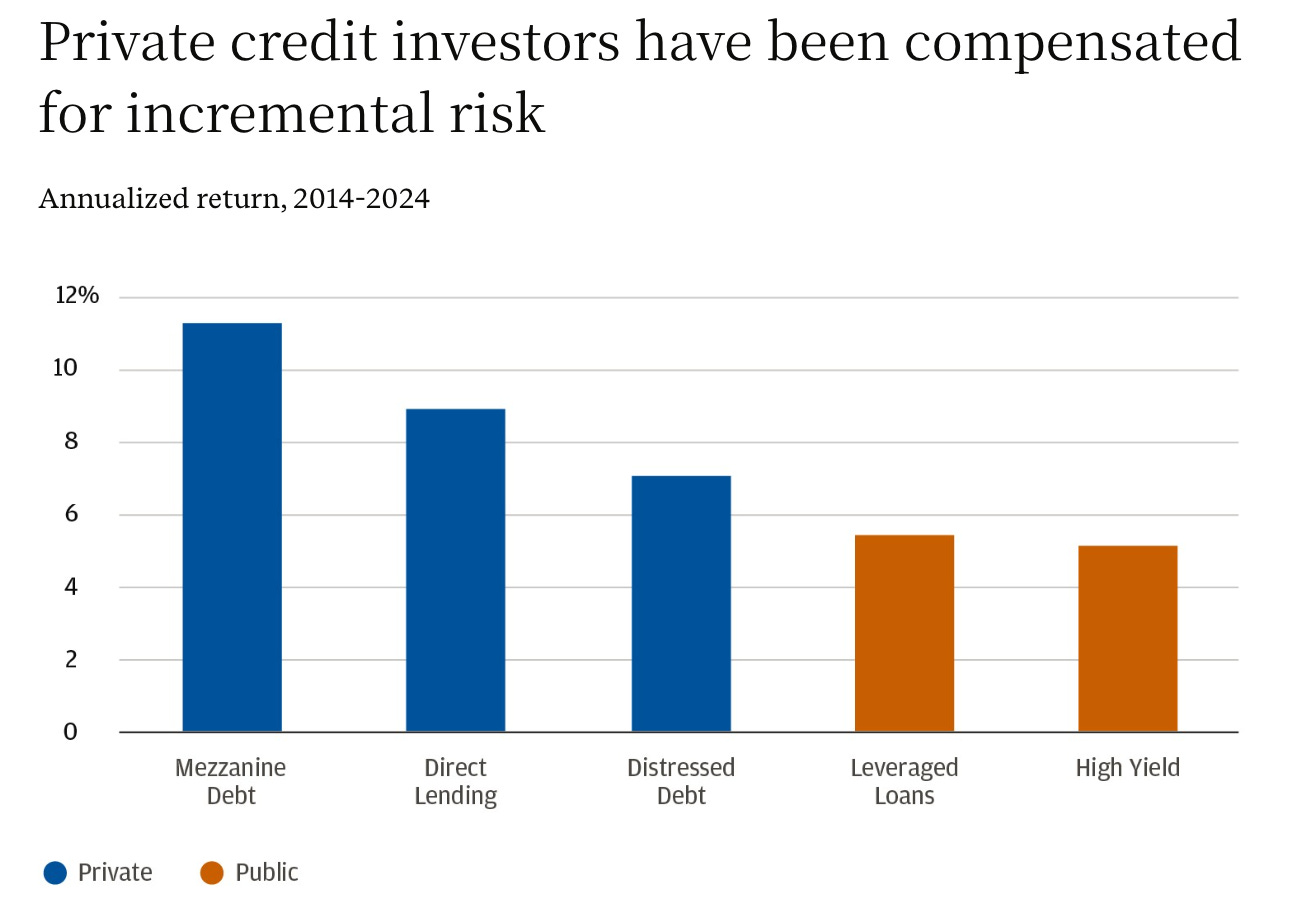

Lendant net giliau į fiksuotą pajamingumą ir žiūrint į privačią skolą (private debt/private credit), dviženklės grąžos ten tikėtis ilguoju laikotarpiu taip pat nebūtinai verta. Pastarųjų mėnesių baimių ir viešų išstojimų apie privačios skolos bėdas neaptarinėsiu, mano nuomone tos viešai skleidžiamos baimės yra gerokai perdėtos ir reikšmingos tik mažai grupei investuotojų, pagrinde JAV.

Daugumai vietinių mažmeninių investuotojų aktuali privati skola yra čia veikiančios platformos. Nors jų siūlomi produktai turėtų generuoti papildomą geografinę ir geopolitinę Baltijos rizikos premiją, realiai ir ten 10% su viršum prie 2-2.5% bazinių euro palūkanų tikėtis yra ambicinga. Štai JPM skaičiavimais dviženklę grąžą per dešimties metų istoriją generavo tik labai specifinė ir dažniausiai mažmenai neprieinama privačios skolos dalis:

Žinoma, premija už privačią skolą yra. Kaip ir privatus kapitalas prieš viešas akcijas generuoja papildomą grąžą, taip ir fiksuoto pajamingumo visatoje taisyklė galioja. Vėl dėl likvidumo, dydžio ir kitų rizikos premijų.

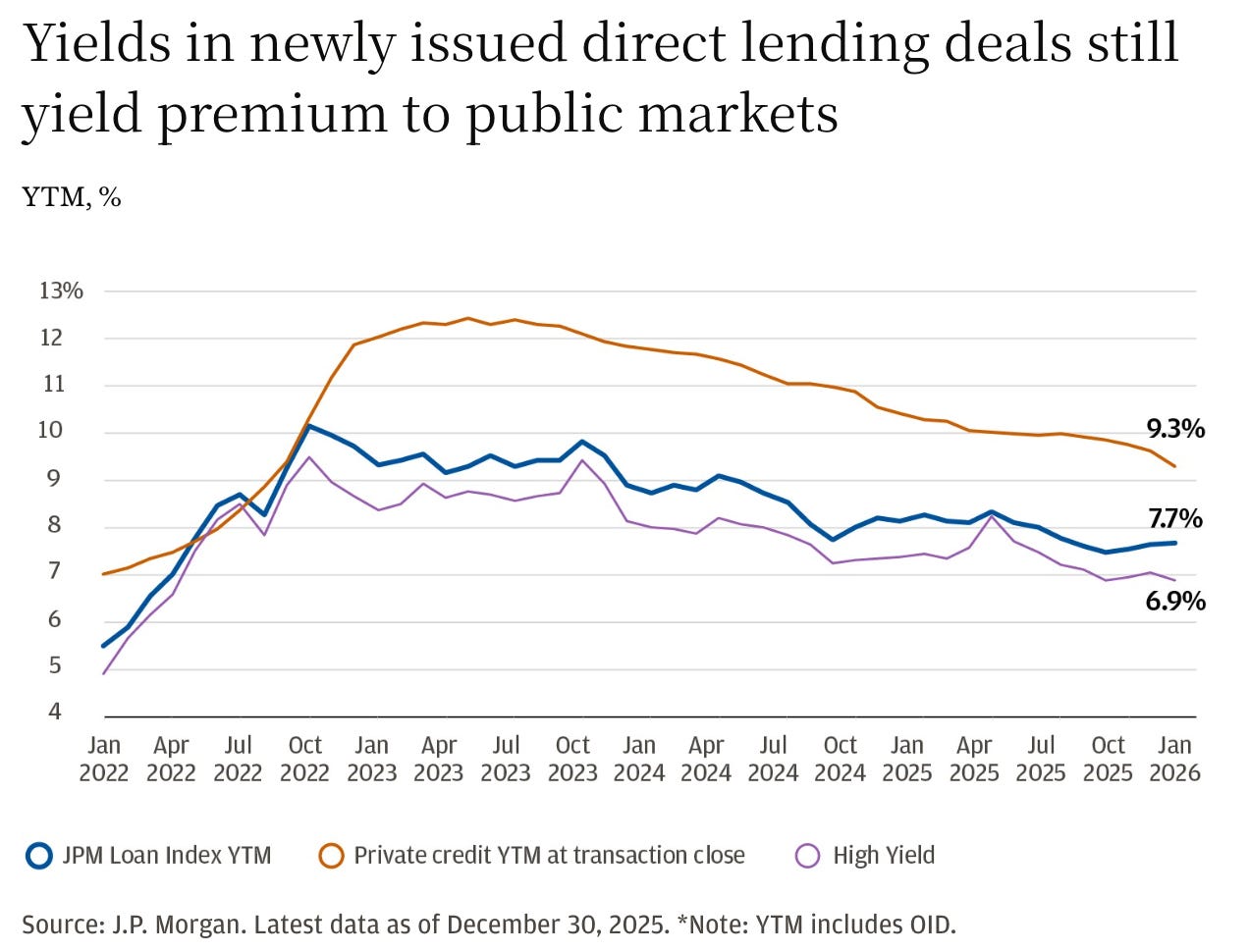

Bet kartu su rinkos palūkanų mažėjimu per pastaruosius kelis metus bendra grąža investuotojams taip pat spaudžiasi visur, įskaitant privatų fiksuotą pajamingumą. Kaip jau matėsi ir iš trijų Baltijos rinkoje rodytų NT pavyzdžių, fizika ir palūkanų gravitacija veikia visus, ne tik didžiausius emitentus tarptautinėse rinkose:

Taip pat svarbu atkreipti dėmesį, kad čia kalbame apie JAV rinkas. Ten palūkanos, priklausomai nuo laikotarpio, yra maždaug 1.5-2% didesnės, nei Europoje. Todėl vietine valiuta fiksuotas pajamingumas turėtų generuoti netgi kiek mažiau. Nors aišku, valiutų bazės skirtumą dengia mūsų Baltijos regiono premija. Tai gal ir tas ant to.

Kaip bebūtų esmė paprasta - normaliomis sąlygomis iš fiksuoto pajamingumo produktų, nepaisant kur ir kokių, tikėtis dviženklės grąžos nėra labai realu ar bent jau pagrįsta istoriniais duomenimis.

Palieskit čiut žolės ir įsižeminkit

Niekas pinigų šiaip sau nedalina. Grąža visada yra rizikos pasekmė. Kiekvienu atveju už sprendimus esi atsakingas pats. Kuo sprendimas labiau nišinis, tuo daugiau kompetencijos reikia jam priimti.

Fiksuoto pajamingumo priemonės nėra stebuklai. Tai tik skolos. Vienos žalios, kitos mėlynos, dar kitos geltonos. Kai kurios įvyniotos į baisiai gražią ir mažmeniniam vartotojui patogią infrastruktūrą, kitos vyniojamos į mandrą finansinį žargoną ir taip mistifikuojamos. Bet dienos pabaigoje čia visur yra tiesiog tūpos paskolos.

Paskolos yra grąžinamos tada, kai paskolą paėmęs turi pinigų. O kai neturi, tada negrąžinamos. Viskas, tik tiek. Šitoje vietoje visa mandro finansinio žargono kupina pardaviminė filosofija susiduria su realybe ir pasibaigia.

Jūsų darbas yra suprasti, ar turės besiskolinantis pinigų jums kažką atiduoti ir kodėl jis iš vis pas jus atėjo skolintis, kodėl sutinka mokėti kažkokias palūkanas. Gauti palūkanas nėra jūsų prigimintinė teisė, gauti dideles palūkanas juo labiau. Niekas nenori jų mokėti ir moka tik iš reikalo.

Jei negalit suprasti, koks tas reikalas ir kas jums iš to reikalo pabaigos bus, neskolinkit.

O jei pinigai degina ir niekaip negalit jų kažkur nesudėję būt, būtinai noris kažkur kažkam duot už procentukus, tai paklausykit šio paveikslo, kurį radau viename viešbutyje virš savo lovos patarimo: